Q 1. 創業時に必要な届出書類には、どのようなものがありますか?

A . 創業時に必要な届出書類は、届ける書類の種類や届出先によっていろいろあります。

主なものを一覧にすると、次のとおりです。

個人事業者の場合

| 対 象 | 届 出 の 名 称 | 届 出 先 | 提 出 期 限 |

| 個 人 事 業 者 | 個人事業の開業等届出書 | 税 務 署 | 開業の日から1ヶ月以内 |

| 個人事業開始等申告書 | 都道府県税事務所 | 開業後すみやかに | |

| 開業等届出書 | 市町村役場 | ||

| 所得税の棚卸資産の評価方法の 届出書 |

税 務 署 | 確定申告書の提出期限まで(届出がない場合は、最終仕入原価法となります) | |

| 所得税の減価償却資産の償却方法の届出書 | 確定申告書の提出期限まで(届出がない場合は、定額法となります) | ||

| 給与支払事務所等の開設届出書 | 事務所等を開設した日から1ヶ月以内 | ||

| 源泉所得税の納期の特例の承認に関する申請書兼納期限の特例に関する 届出書 |

随 時 | ||

| ●青色申告を希望する場合 | 所得税の青色申告承認申請書 | 開業の日から2ヶ月以内(開業の日が1月1日から1月15日までの場合は3月15日まで) | |

| ●青色専従者給与を支払う場合 | 青色事業専従者給与に関する届出書 |

(注)・提出期限が土・日・祝日にあたる場合は、翌営業日となります。

・各都道府県税事務所、各市町村役場によって、届出の名称が若干異なります。

法人の場合

| 対 象 | 届出の名称 | 届出先 | 提出期限 |

| 法 人 | 法人設立届出書 | 税務署 | 設立の日から2ヶ月以内(定款等の写しや登記簿謄本などの定められた書類の添付が必要) |

| 事業開始等申告書(法人設立・設置届出書) | 都道府県税事務所 | 各都道府県で定める日 | |

| 法人設立・設置届出書 | 市町村役場 | 各市町村で定める日 | |

| 棚卸資産の評価方法の届出書 | 税務署 | 確定申告書の提出期限まで(届出がない場合は、最終仕入原価法となります) | |

| 減価償却資産の償却方法の届出書 | 確定申告書の提出期限まで(届出がない場合は、建物を除き定率法となります) | ||

| 給与支払事務所等の開設届出書 | 事務所等を開設した日から1ヶ月以内 | ||

| 源泉所得税の納期の特例の承認に関する申請書兼納期の特例適用者に係る納期限の特例に関する届出書 | 随時 | ||

| ●青色申告を希望する場合 | 青色申告の承認申請書 | 設立3ヶ月を経過した日と最初の事業年度終了日のうち、いずれか早い日の前日 |

(注)・提出期限が土・日・祝日にあたる場合は、翌営業日となります。

・各都道府県税事務所、各市町村役場によって、届出名称が若干異なります。

Q 2. パソコンで会計ができませんか?

A . 最近は、パソコンの会計ソフトを使って記帳業務を行う方も増えてきました。パソコンを利用することで記帳業務に

かかる時間を大きく削減することができます。

◆パソコン会計とは

お手持ちのパソコンに、市販の会計ソフトをインストールするだけで、パソコン会計を始めることができます。

当所では、会計ソフト(当所推奨ソフト)を利用したパソコンで帳簿をつける方法を指導しています。

会計ソフトを利用することで、通常10万円の控除のところを、65万円の控除を受けることが可能になります。

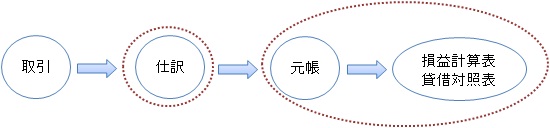

手書きの場合は、

|

というように、集計や転記を繰り返して「損益計算書」と「貸借対照表」を作成します。

パソコン会計の場合は、仕訳を会計ソフトに入力するだけで、パソコンが各元帳への集計や転記から、

「損益計算書」と「貸借対照表」の作成までを瞬時に行います。

仕訳を入力するだけで、あとはパソコンが自動計算する。

パソコン会計だからと言って、特別に難しいことはありません。取引が発生したら、振替伝票を書く代わりに、

会計ソフトの「振替伝票」の画面から入力するだけです。

Q 3. 事業にかかる税金には、どのようなものがありますか?

A . 事業にかかる主な税金について列挙すると、次のとおりです。

(1)個人事業にかかる税金

| 種 類 | 税 金 の 種 類 | 申 告 手 続 き 等 | |

| 国 税 | 所 得 税 | 所得金額に応じてかかります。 | 翌年2月16日~3月15日に税務署に申告(確定申告) |

| 地 方 税 | 個人住民税 ①都道府県税 ②市町村民税 |

次の2つからなっています。 ①均等額でかかる均等割 ②前年の所得に応じてかかる所得割 |

所得税の確定申告をすれば、特に申告の手続きは必要ありません。 |

| 個人事業税 | 所得金額に応じてかかります。 |

(2)法人にかかる税金

| 種 類 | 税 金 の 概 要 | 申 告 手 続 き 等 | |

| 国 税 | 法 人 税 | 所得金額に応じてかかります。 | 決算日の翌日から2ヶ月以内に 本店所在地の税務署に申告(確定申告)します。 |

| 地 方 税 | 法人住民税 ①都道府県民税 ②市町村民税 |

次の2つからなっています。 ①会社の区分(事業規模)に応じてかかる均等割 ②当期の法人税額に応じてかかる法人税割 |

申告期限は法人税と同じです。事業所等のある都道府県及び市町村に申告します。 |

| 法人事業税 | 所得金額に応じてかかります。 | 申告期限は法人税と同じです。 事業所等のある都道府県に申告します。 |

Q 4. 創業準備で必要なものは、何ですか?

A . 創業をしようと決めてから実際に開業するまでには、事業を検討したり、資金の計画

など準備すべきことがたくさんあります。

ここでは、開業する1ヶ月前に準備することを紹介します。

◆店舗関係

①店舗の賃貸借契約の締結

②保証金・家賃の支払い

③電気・ガス・水道・電話等公共サービスの手配や手続き

④電話・ファックスの設置

◆設備・内装関係

①設備・内装の発注手続

②業務用OA機器の操作取得と教育

③入荷商品の陳列や広告等のディスプレイ

④机・イス・ロッカー・テーブル・ホワイトボード等の購入

⑤書棚・キャビネットの設置

⑥キッチン用品の購入

◆従業員の採用

①自分の事業に必要な人材を、正社員・パート・アルバイト・派遣社員等から選定する。

②労働条件(給与・勤務時間・休暇など)を明確にする。

③商品知識・接客技術等の教育訓練を行う。

Q 5. オープニングに向けた準備には、どのようなものがありますか?

A . オープニングに向けた準備の最終段階には、次のようなものがあります。記念すべき日を万全の準備で迎えましょう。

◆開業挨拶

①取引先、知人、友人などの協力者、その他関係者への開業の挨拶状の手配

②開業披露パーティー開催の準備

◆開業記念企画

①オープニングキャンペーン

②営業先等への挨拶用記念品

◆広告・宣伝

①チラシ

②ダイレクトメール

③インターネット

④タウン誌